Daten als immaterielles Wirtschaftsgut: Bilanzielle Behandlung nach HGB und IFRS im Vergleich

Daten sind strategisch wertvoll, erscheinen bilanziell aber kaum. Dieses Whitepaper zeigt, wann Daten nach HGB und IFRS aktiviert werden können, welche Unterschiede bestehen und welche Auswirkungen das auf Bilanz, GuV und Investorenkommunikation hat – für fundierte CFO-Entscheidungen.

Die buchhalterische Behandlung von Daten stellt in Unternehmen häufig nicht die Realität dar. Während Daten strategisch zunehmend als wertvolles Asset erkannt werden, wird dieser Wert bilanziell häufig nicht widergespiegelt. Doch gerade für CFOs und Investoren ist die systematische Berücksichtigung des Datenwerts von hoher Relevanz – insbesondere im Kontext von Unternehmensbewertungen, Investitionsentscheidungen oderExit-Vorbereitungen.

IFRS: Daten als aktivierungsfähiges immaterielles Wirtschaftsgut

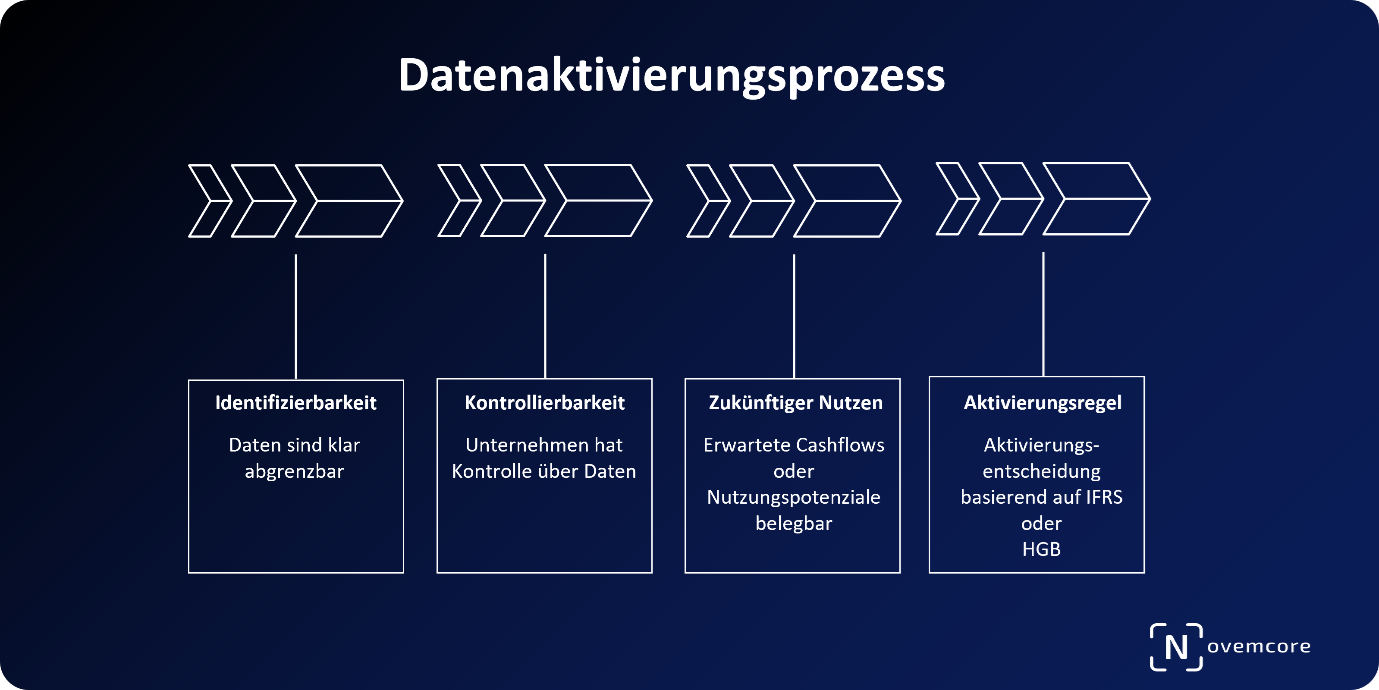

Die International Financial Reporting Standards (IFRS), insbesondere IAS 38,definieren klare Kriterien für die Bilanzierung immaterieller Vermögenswerte. Datenbestände können dann aktiviert werden, wenn sie (1) identifizierbar sind,(2) vom Unternehmen kontrolliert werden (z.B. durch Eigentum, Nutzungsrechte, Zugangsbeschränkung) und (3) ein wahrscheinlicher zukünftiger wirtschaftlicher Nutzen nachweisbar ist. Für entgeltlich erworbene Daten – etwa gekaufte Datenbanken, Lizenzpakete oder API-Zugänge – besteht grundsätzlich eine Aktivierungspflicht. Schwieriger gestaltet sich die Bewertung selbst erstellter Daten. Hier kommt es darauf an, ob die Entwicklung Bestandteil eines wirtschaftlich nutzbaren, technisch realisierbaren Projekts ist – etwa eines Datenprodukts oder einer datenbasierten Plattform. Forschungskosten sind ausdrücklich nicht aktivierungsfähig. Nach erfolgreicher Aktivierung erfolgt eine planmäßige Abschreibung über die voraussichtliche Nutzungsdauer, wenn die Nutzung nur über eine gewisse Dauer möglich ist. Zusätzlich ist ein jährlicher Impairment-Test(Abschreibungstest) (IAS 36) durchzuführen, der eine Wertaufholung erlaubt, wenn sich der beizulegende Zeitwert wieder erhöht hat.

HGB: Vorsichtsprinzip und enge Rahmenbedingungen

Das deutsche Handelsgesetzbuch verfolgt einen konservativeren Ansatz. Gemäß § 248 Abs. 2 HGB dürfen selbst geschaffene immaterielle Vermögenswerte des Anlagevermögensaktiviert werden, sofern sie eindeutig identifizierbar und mit einemhinreichend wahrscheinlichen künftigen wirtschaftlichen Nutzen verbunden sind. Es handelt sich hierbei jedoch um ein Wahlrecht, keine Verpflichtung. In der Praxis entscheiden sich viele Unternehmen gegen eine Aktivierung, da Nachweisführung und Dokumentation aufwendig sind. Forschungskostensind ebenso wie selbst geschaffener Goodwill grundsätzlich nicht aktivierungsfähig. Für entgeltlich erworbene Daten hingegen besteht eine Aktivierungspflicht gemäß § 253 HGB. Die Folgebewertung ist stark vorsichtsgeprägt: Abschreibungen dürfen selbst bei späterer Wertsteigerung nicht rückgängig gemacht werden (§ 253 Abs. 5 HGB). Dies verhindert zwar spekulative Aufwertungen, limitiert jedoch die Flexibilität im Vergleich zur IFRS-Praxis.

Auswirkungen auf Bilanz und GuV

Die Aktivierung von Datenbeständen hat unmittelbare Auswirkungen auf die Bilanzstruktur. Das Anlagevermögen steigt, wodurch sich auch die Eigenkapitalquote positiv verändern kann. Gleichzeitig sinken operative Aufwände im Jahr der Aktivierung, da die Kosten über die Nutzungsdauer abgeschrieben werden. In der Gewinn- und Verlustrechnung spiegeln sich aktivierte Daten in Form planmäßiger Abschreibungen oder Sonderabschreibungen wider. Unter IFRS kann zudem eine Wertaufholung vorgenommen werden, wenn sich Marktwert oder Nutzungswert des Datenbestandes erkennbar wieder erhöht haben. Unter HGB ist dies untersagt, was zu konservativeren GuV-Ergebnissen führen kann. Für Unternehmen mit internationaler Ausrichtung oder Investorenkommunikation kann daher die IFRS-Darstellung strategische Vorteile bieten.

Vergleich IFRS vs. HGB: Chancenorientiert vs. Vorsichtsgeprägt

Im direkten Vergleich zeigt sich, dass IFRS eine leicht marktorientiertere und investitionsfreundlichere Bilanzierung von Daten zulässt. Dies eröffnet im internationalen Kontext und bei Kapitalmarktorientierung Chancen: Der Wert von Daten kann aktiv bilanziert und als strategisches Asset sichtbar gemacht werden – insbesondere bei skalierbaren, wiederverwendbaren Datensätzen mit klarem Ertragspotenzial. HGB hingegen betont den Gläubigerschutz und legt einen konservativen Maßstab an. Die Folge: Viele Mittelständler müssten aus Gründen der Belegbarkeit oder Bilanzpolitik auf die Aktivierung selbst geschaffener Daten verzichten, selbst wenn deren ökonomischer Wert unbestritten ist. Für CFOs ergibt sich daraus ein Dilemma zwischen Transparenz, Steuerbarkeit und Bilanzvorsicht – das mitzunehmender Reife des Datenmanagements und interner Datenbewertung angegangen werden muss.

Häufige Fragen (FAQ):

1. Wann dürfen Daten in der Bilanzaktiviert werden?

Daten dürfen aktiviert werden, wenn sie identifizierbar, kontrollierbar und mit künftigem wirtschaftlichem Nutzen verbunden sind – abhängig vom Rechnungslegungsstandard.

2. Was ist der Unterschied zwischen HGB und IFRS bei der Datenbilanzierung?

IFRS erlaubt eine chancenorientierte Aktivierung inklusive Wertaufholung, während das HGB vorsichtiger ist und Aufwertungen grundsätzlich ausschließt.

3. Können selbst erzeugte Daten bilanziell angesetzt werden?

Nach IFRS ja, sofern sie Teil eines nutzbaren Projekts sind. Nach HGB nur eingeschränkt und mit Wahlrecht – oft scheitert es an Nachweisbarkeit.

4. Wie wirken sich aktivierte Daten auf die Bilanzkennzahlen aus?

Sie erhöhen das Anlagevermögen, verbessern die Eigenkapitalquote und verschieben Aufwände in künftige Perioden durch Abschreibungen.

5. Warum werden Daten oft nicht bilanziert, obwohl sie wertvoll sind?

Der bilanzielle Ansatz scheitert oft an fehlender Dokumentation, komplexer Bewertung und regulatorischen Einschränkungen.

6. Welche Vorteile bietet die IFRS-Bilanzierung von Daten?

Mehr Flexibilität bei der Bewertung, transparente Darstellung von Datenwerten und bessere Vergleichbarkeit im internationalen Kontext.

Daten als immaterielles Wirtschaftsgut: Bilanzielle Behandlung nach HGB und IFRS im Vergleich

Daten sind strategisch wertvoll, erscheinen bilanziell aber kaum. Dieses Whitepaper zeigt, wann Daten nach HGB und IFRS aktiviert werden können, welche Unterschiede bestehen und welche Auswirkungen das auf Bilanz, GuV und Investorenkommunikation hat – für fundierte CFO-Entscheidungen.

Die buchhalterische Behandlung von Daten stellt in Unternehmen häufig nicht die Realität dar. Während Daten strategisch zunehmend als wertvolles Asset erkannt werden, wird dieser Wert bilanziell häufig nicht widergespiegelt. Doch gerade für CFOs und Investoren ist die systematische Berücksichtigung des Datenwerts von hoher Relevanz – insbesondere im Kontext von Unternehmensbewertungen, Investitionsentscheidungen oderExit-Vorbereitungen.

IFRS: Daten als aktivierungsfähiges immaterielles Wirtschaftsgut

Die International Financial Reporting Standards (IFRS), insbesondere IAS 38,definieren klare Kriterien für die Bilanzierung immaterieller Vermögenswerte. Datenbestände können dann aktiviert werden, wenn sie (1) identifizierbar sind,(2) vom Unternehmen kontrolliert werden (z.B. durch Eigentum, Nutzungsrechte, Zugangsbeschränkung) und (3) ein wahrscheinlicher zukünftiger wirtschaftlicher Nutzen nachweisbar ist. Für entgeltlich erworbene Daten – etwa gekaufte Datenbanken, Lizenzpakete oder API-Zugänge – besteht grundsätzlich eine Aktivierungspflicht. Schwieriger gestaltet sich die Bewertung selbst erstellter Daten. Hier kommt es darauf an, ob die Entwicklung Bestandteil eines wirtschaftlich nutzbaren, technisch realisierbaren Projekts ist – etwa eines Datenprodukts oder einer datenbasierten Plattform. Forschungskosten sind ausdrücklich nicht aktivierungsfähig. Nach erfolgreicher Aktivierung erfolgt eine planmäßige Abschreibung über die voraussichtliche Nutzungsdauer, wenn die Nutzung nur über eine gewisse Dauer möglich ist. Zusätzlich ist ein jährlicher Impairment-Test(Abschreibungstest) (IAS 36) durchzuführen, der eine Wertaufholung erlaubt, wenn sich der beizulegende Zeitwert wieder erhöht hat.

HGB: Vorsichtsprinzip und enge Rahmenbedingungen

Das deutsche Handelsgesetzbuch verfolgt einen konservativeren Ansatz. Gemäß § 248 Abs. 2 HGB dürfen selbst geschaffene immaterielle Vermögenswerte des Anlagevermögensaktiviert werden, sofern sie eindeutig identifizierbar und mit einemhinreichend wahrscheinlichen künftigen wirtschaftlichen Nutzen verbunden sind. Es handelt sich hierbei jedoch um ein Wahlrecht, keine Verpflichtung. In der Praxis entscheiden sich viele Unternehmen gegen eine Aktivierung, da Nachweisführung und Dokumentation aufwendig sind. Forschungskostensind ebenso wie selbst geschaffener Goodwill grundsätzlich nicht aktivierungsfähig. Für entgeltlich erworbene Daten hingegen besteht eine Aktivierungspflicht gemäß § 253 HGB. Die Folgebewertung ist stark vorsichtsgeprägt: Abschreibungen dürfen selbst bei späterer Wertsteigerung nicht rückgängig gemacht werden (§ 253 Abs. 5 HGB). Dies verhindert zwar spekulative Aufwertungen, limitiert jedoch die Flexibilität im Vergleich zur IFRS-Praxis.

Auswirkungen auf Bilanz und GuV

Die Aktivierung von Datenbeständen hat unmittelbare Auswirkungen auf die Bilanzstruktur. Das Anlagevermögen steigt, wodurch sich auch die Eigenkapitalquote positiv verändern kann. Gleichzeitig sinken operative Aufwände im Jahr der Aktivierung, da die Kosten über die Nutzungsdauer abgeschrieben werden. In der Gewinn- und Verlustrechnung spiegeln sich aktivierte Daten in Form planmäßiger Abschreibungen oder Sonderabschreibungen wider. Unter IFRS kann zudem eine Wertaufholung vorgenommen werden, wenn sich Marktwert oder Nutzungswert des Datenbestandes erkennbar wieder erhöht haben. Unter HGB ist dies untersagt, was zu konservativeren GuV-Ergebnissen führen kann. Für Unternehmen mit internationaler Ausrichtung oder Investorenkommunikation kann daher die IFRS-Darstellung strategische Vorteile bieten.

Vergleich IFRS vs. HGB: Chancenorientiert vs. Vorsichtsgeprägt

Im direkten Vergleich zeigt sich, dass IFRS eine leicht marktorientiertere und investitionsfreundlichere Bilanzierung von Daten zulässt. Dies eröffnet im internationalen Kontext und bei Kapitalmarktorientierung Chancen: Der Wert von Daten kann aktiv bilanziert und als strategisches Asset sichtbar gemacht werden – insbesondere bei skalierbaren, wiederverwendbaren Datensätzen mit klarem Ertragspotenzial. HGB hingegen betont den Gläubigerschutz und legt einen konservativen Maßstab an. Die Folge: Viele Mittelständler müssten aus Gründen der Belegbarkeit oder Bilanzpolitik auf die Aktivierung selbst geschaffener Daten verzichten, selbst wenn deren ökonomischer Wert unbestritten ist. Für CFOs ergibt sich daraus ein Dilemma zwischen Transparenz, Steuerbarkeit und Bilanzvorsicht – das mitzunehmender Reife des Datenmanagements und interner Datenbewertung angegangen werden muss.

Häufige Fragen (FAQ):

1. Wann dürfen Daten in der Bilanzaktiviert werden?

Daten dürfen aktiviert werden, wenn sie identifizierbar, kontrollierbar und mit künftigem wirtschaftlichem Nutzen verbunden sind – abhängig vom Rechnungslegungsstandard.

2. Was ist der Unterschied zwischen HGB und IFRS bei der Datenbilanzierung?

IFRS erlaubt eine chancenorientierte Aktivierung inklusive Wertaufholung, während das HGB vorsichtiger ist und Aufwertungen grundsätzlich ausschließt.

3. Können selbst erzeugte Daten bilanziell angesetzt werden?

Nach IFRS ja, sofern sie Teil eines nutzbaren Projekts sind. Nach HGB nur eingeschränkt und mit Wahlrecht – oft scheitert es an Nachweisbarkeit.

4. Wie wirken sich aktivierte Daten auf die Bilanzkennzahlen aus?

Sie erhöhen das Anlagevermögen, verbessern die Eigenkapitalquote und verschieben Aufwände in künftige Perioden durch Abschreibungen.

5. Warum werden Daten oft nicht bilanziert, obwohl sie wertvoll sind?

Der bilanzielle Ansatz scheitert oft an fehlender Dokumentation, komplexer Bewertung und regulatorischen Einschränkungen.

6. Welche Vorteile bietet die IFRS-Bilanzierung von Daten?

Mehr Flexibilität bei der Bewertung, transparente Darstellung von Datenwerten und bessere Vergleichbarkeit im internationalen Kontext.