Best Practices im Mahn- und Forderungswesen: Liquidität sichern, Kunden binden

Ein durchdachtes Mahn- und Forderungswesen basiert auf erprobten Best Practices – von klaren Abläufen über technologische Unterstützung bis hin zu datenbasierter Steuerung. Wir zeigen, wie Unternehmen ihre Liquidität sichern, Ausfälle minimieren und gleichzeitig die Kundenbeziehung stärken.

Steigende Zinsen, längere Zahlungsziele und eine sinkende Zahlungsmoral belasten zunehmend die finanzielle Stabilität vieler Unternehmen. Vor allem in mittleren und großen Betrieben wird das Management offener Forderungen zur zentralen Herausforderung, denn Verzögerungen bei Zahlungseingängen wirken sich direkt auf die Liquidität und das Working Capital aus.

Laut einer Studie von Creditreform (2025) zahlen knapp 19 % der Geschäftskunden in Deutschland mittlerweile verspätet – Tendenz steigend.

Ein effizientes Mahn- und Forderungswesen schafft hier Abhilfe. Es sichert nicht nur die Zahlungsflüsse, sondern bildet einen entscheidenden Baustein strategischer Finanzführung. Unternehmen, die diesen Bereich aktiv steuern, gewinnen an Planungssicherheit und verbessern ihre Position gegenüber Banken und Kapitalgebern.

Dieser Artikel zeigt praxisnahe Lösungsansätze sowie Herausforderungen und Erfolgsfaktoren im Forderungsmanagement.

Strukturierte Prozesse als Fundament

Ein funktionierendes Mahnwesen beginnt intern – mit klaren Zuständigkeiten und dokumentierten Abläufen. Nur wenn Verantwortlichkeiten eindeutig verteilt sind, lassen sich Fristen einhalten und Eskalationen effektiv steuern.

In der Praxis bewährt sich ein standardisierter Mahnprozess, der festlegt, wann welche Maßnahmen ergriffen werden – vom ersten Zahlungshinweis bis zur möglichen rechtlichen Eskalation.

Besonders effektiv ist der Einsatz von:

- standardisierten Textbausteinen

- festen Mahnintervallen

- definierten Eskalationsstufen

Diese Elemente schaffen Planbarkeit und ermöglichen Automatisierung. Unternehmen mit einem solchen System berichten laut BDI häufiger von gesunkenen Außenständen und einer besseren internen Zusammenarbeit zwischen Finanzabteilung, Vertrieb und Kundenservice.

Exemplarischer Best Practice Mahn-Prozess:

- Zahlungserinnerung – Freundliche Erinnerung an die offene Rechnung mit Angabe von Betrag, Fälligkeitsdatum und Zahlungsoptionen.

- Erste Mahnung – Sachlich formulierte Aufforderung zur Zahlung mit neuer Frist (z. B. 7–10 Tage) und Hinweis auf mögliche Verzugszinsen.

- Zweite Mahnung – Deutlichere Ansprache mit erneuter Fristsetzung, Androhung rechtlicher Schritte oder Inkassoeinsatz.

- Letzte Mahnung / Ankündigung rechtlicher Schritte – Endgültige Zahlungsaufforderung mit konkretem Datum, ab dem Inkasso oder gerichtliche Schritte eingeleitet werden.

- Übergabe an Inkasso oder Rechtsanwalt – Einschaltung externer Partner zur Durchsetzung der Forderung, inkl. aller bisherigen Korrespondenzen.

- Gerichtliches Mahnverfahren – Einleitung des formalen Mahnverfahrens bis hin zur Zwangsvollstreckung.

Frühe Kommunikation statt spätes Eskalieren

Ein häufiger Fehler im Forderungswesen ist die späte Reaktion auf Zahlungsverzüge. Statt erst mit der Mahnung zu reagieren, empfiehlt sich ein frühzeitiger Kontakt mit dem Kunden.

Viele Unternehmen haben mit sogenannten Zahlungsavis gute Erfahrungen gemacht – kurze Hinweise, dass eine Rechnung bald fällig ist, kombiniert mit der Bitte um Rückmeldung bei Abweichungen.

Diese Kommunikation senkt nachweislich die Mahnquote.

Auch die Tonalität ist entscheidend:

Eine höfliche, aber bestimmte Sprache signalisiert Professionalität, ohne die Kundenbeziehung zu gefährden.

Gerade im B2B-Umfeld helfen telefonische Rückfragen beim ersten Verzug oft schneller weiter als formale Schreiben.

In unserer Podcast-Folge mit Debtist betonen wir, wie wichtig es ist, Eskalation nicht als ersten, sondern als letzten Schritt zu verstehen.

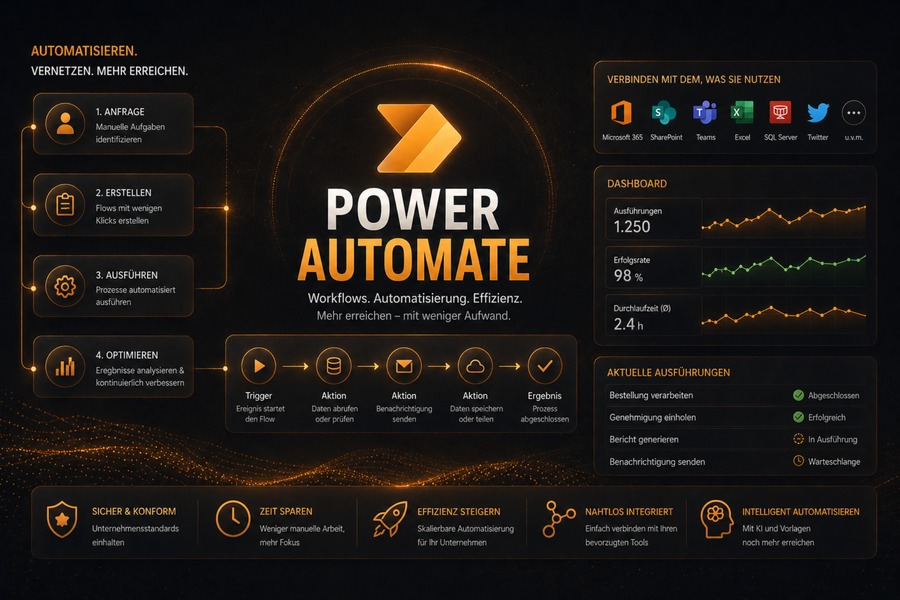

Technologische Unterstützung nutzen

Die Digitalisierung bietet dem Forderungsmanagement enormes Potenzial. Moderne ERP- und FiBu-Systeme erlauben die:

- automatisierte Erstellung von Mahnschreiben

- automatische Zahlungserinnerungen

- tagesaktuelle Statusberichte

Dashboards zeigen KPIs wie DSO (Days Sales Outstanding), Mahnquote und Risikoverteilung auf einen Blick.

Besonders effektiv ist die Integration externer Fintech-Lösungen oder Inkassodienstleister über API-Schnittstellen. Diese bieten:

- automatisiertes Scoring

- digitales Monitoring

- moderne Kommunikationskanäle

Eine Studie des Handelsblatt Research Institute (2024) zeigt:

Unternehmen mit automatisierten Mahnprozessen bekommen Rechnungen im Schnitt 18 Tage früher bezahlt.

Datenschutz und rechtliche Rahmenbedingungen

Mit der Automatisierung steigt die Bedeutung von Datenschutz und rechtlicher Konformität. Wichtig sind:

- Zugriffskontrollen

- Vermeidung unnötiger Datenspeicherung

- transparente Kommunikation

Unethische Mittel wie Drohbriefe oder Einschüchterung sollten grundsätzlich vermieden werden – auch zur Wahrung der Reputation.

Unsere Projekterfahrung zeigt:

Respektvoller Dialog steigert die Zahlungsmoral und stärkt die Kundenbindung.

Eskalationsstrategie mit Augenmaß

Nicht jede offene Forderung lässt sich automatisiert klären. Es braucht einen klaren Eskalationsfahrplan, der Folgendes berücksichtigt:

- letzte Mahnung

- Übergabe an externe Partner

- mögliche rechtliche Schritte

Dabei gilt:

Eskalation mit Augenmaß. Besonders bei hohen Beträgen oder wiederholtem Zahlungsverzug ist sie sinnvoll – aber nur, wenn Aufwand und Nutzen im Verhältnis stehen.

Eine Analyse von Zahlungsverhalten und Bonität hilft, Eskalationen gezielt und fundiert zu steuern.

Kennzahlen als Steuerungsinstrument

Ein datengestütztes Forderungsmanagement basiert auf klaren KPIs, u. a.:

- DSO (Days Sales Outstanding)

- Mahnquote

- Forderungsausfallrate

- Risikosegmentierung nach Branche oder Kundentyp

Laut Atradius (2025) konnten Unternehmen mit monatlicher KPI-Auswertung ihre Forderungsausfälle um bis zu 32 % senken.

Technologie + Analyse = bessere Steuerung und Transparenz

Fazit: Best Practices sichern nicht nur Cash, sondern auch Kundenbindung

Ein durchdachtes Forderungsmanagement ist kein lästiger Verwaltungsakt, sondern ein strategisches Instrument.

Wer Prozesse strukturiert, Technologien nutzt und richtig kommuniziert, gewinnt:

- Liquidität

- Planungssicherheit

- Kundennähe

Tipp: Höre in unsere Podcast-Folge mit Debtist rein – mit spannenden Praxisbeispielen aus dem echten Geschäftsalltag verschiedener Branchen.

Häufige Fragen (FAQ)

Wie kann ich mein Forderungsmanagement verbessern?

Klare Prozesse, frühzeitige Kommunikation und digitale Tools helfen, effizienter zu mahnen.

Welche KPIs sind wichtig?

DSO, Mahnquote, Forderungsausfallrate, Risikosegmentierung.

Wie senke ich meinen DSO nachhaltig?

Durch Automatisierung, gezielte Ansprache und datenbasierte Priorisierung.

Lohnt sich die Automatisierung?

Ja – sie spart Zeit, senkt Risiken und verbessert die Steuerbarkeit.

Was ist rechtlich zu beachten?

DSGVO-Konformität, nachvollziehbare Prozesse, sichere Datenverarbeitung.

Wann sollte ein Inkassodienstleister eingeschaltet werden?

Bei hohen Beträgen, wiederholtem Verzug oder erfolglosen internen Mahnstufen.

Best Practices im Mahn- und Forderungswesen: Liquidität sichern, Kunden binden

Ein durchdachtes Mahn- und Forderungswesen basiert auf erprobten Best Practices – von klaren Abläufen über technologische Unterstützung bis hin zu datenbasierter Steuerung. Wir zeigen, wie Unternehmen ihre Liquidität sichern, Ausfälle minimieren und gleichzeitig die Kundenbeziehung stärken.

Steigende Zinsen, längere Zahlungsziele und eine sinkende Zahlungsmoral belasten zunehmend die finanzielle Stabilität vieler Unternehmen. Vor allem in mittleren und großen Betrieben wird das Management offener Forderungen zur zentralen Herausforderung, denn Verzögerungen bei Zahlungseingängen wirken sich direkt auf die Liquidität und das Working Capital aus.

Laut einer Studie von Creditreform (2025) zahlen knapp 19 % der Geschäftskunden in Deutschland mittlerweile verspätet – Tendenz steigend.

Ein effizientes Mahn- und Forderungswesen schafft hier Abhilfe. Es sichert nicht nur die Zahlungsflüsse, sondern bildet einen entscheidenden Baustein strategischer Finanzführung. Unternehmen, die diesen Bereich aktiv steuern, gewinnen an Planungssicherheit und verbessern ihre Position gegenüber Banken und Kapitalgebern.

Dieser Artikel zeigt praxisnahe Lösungsansätze sowie Herausforderungen und Erfolgsfaktoren im Forderungsmanagement.

Strukturierte Prozesse als Fundament

Ein funktionierendes Mahnwesen beginnt intern – mit klaren Zuständigkeiten und dokumentierten Abläufen. Nur wenn Verantwortlichkeiten eindeutig verteilt sind, lassen sich Fristen einhalten und Eskalationen effektiv steuern.

In der Praxis bewährt sich ein standardisierter Mahnprozess, der festlegt, wann welche Maßnahmen ergriffen werden – vom ersten Zahlungshinweis bis zur möglichen rechtlichen Eskalation.

Besonders effektiv ist der Einsatz von:

- standardisierten Textbausteinen

- festen Mahnintervallen

- definierten Eskalationsstufen

Diese Elemente schaffen Planbarkeit und ermöglichen Automatisierung. Unternehmen mit einem solchen System berichten laut BDI häufiger von gesunkenen Außenständen und einer besseren internen Zusammenarbeit zwischen Finanzabteilung, Vertrieb und Kundenservice.

Exemplarischer Best Practice Mahn-Prozess:

- Zahlungserinnerung – Freundliche Erinnerung an die offene Rechnung mit Angabe von Betrag, Fälligkeitsdatum und Zahlungsoptionen.

- Erste Mahnung – Sachlich formulierte Aufforderung zur Zahlung mit neuer Frist (z. B. 7–10 Tage) und Hinweis auf mögliche Verzugszinsen.

- Zweite Mahnung – Deutlichere Ansprache mit erneuter Fristsetzung, Androhung rechtlicher Schritte oder Inkassoeinsatz.

- Letzte Mahnung / Ankündigung rechtlicher Schritte – Endgültige Zahlungsaufforderung mit konkretem Datum, ab dem Inkasso oder gerichtliche Schritte eingeleitet werden.

- Übergabe an Inkasso oder Rechtsanwalt – Einschaltung externer Partner zur Durchsetzung der Forderung, inkl. aller bisherigen Korrespondenzen.

- Gerichtliches Mahnverfahren – Einleitung des formalen Mahnverfahrens bis hin zur Zwangsvollstreckung.

Frühe Kommunikation statt spätes Eskalieren

Ein häufiger Fehler im Forderungswesen ist die späte Reaktion auf Zahlungsverzüge. Statt erst mit der Mahnung zu reagieren, empfiehlt sich ein frühzeitiger Kontakt mit dem Kunden.

Viele Unternehmen haben mit sogenannten Zahlungsavis gute Erfahrungen gemacht – kurze Hinweise, dass eine Rechnung bald fällig ist, kombiniert mit der Bitte um Rückmeldung bei Abweichungen.

Diese Kommunikation senkt nachweislich die Mahnquote.

Auch die Tonalität ist entscheidend:

Eine höfliche, aber bestimmte Sprache signalisiert Professionalität, ohne die Kundenbeziehung zu gefährden.

Gerade im B2B-Umfeld helfen telefonische Rückfragen beim ersten Verzug oft schneller weiter als formale Schreiben.

In unserer Podcast-Folge mit Debtist betonen wir, wie wichtig es ist, Eskalation nicht als ersten, sondern als letzten Schritt zu verstehen.

Technologische Unterstützung nutzen

Die Digitalisierung bietet dem Forderungsmanagement enormes Potenzial. Moderne ERP- und FiBu-Systeme erlauben die:

- automatisierte Erstellung von Mahnschreiben

- automatische Zahlungserinnerungen

- tagesaktuelle Statusberichte

Dashboards zeigen KPIs wie DSO (Days Sales Outstanding), Mahnquote und Risikoverteilung auf einen Blick.

Besonders effektiv ist die Integration externer Fintech-Lösungen oder Inkassodienstleister über API-Schnittstellen. Diese bieten:

- automatisiertes Scoring

- digitales Monitoring

- moderne Kommunikationskanäle

Eine Studie des Handelsblatt Research Institute (2024) zeigt:

Unternehmen mit automatisierten Mahnprozessen bekommen Rechnungen im Schnitt 18 Tage früher bezahlt.

Datenschutz und rechtliche Rahmenbedingungen

Mit der Automatisierung steigt die Bedeutung von Datenschutz und rechtlicher Konformität. Wichtig sind:

- Zugriffskontrollen

- Vermeidung unnötiger Datenspeicherung

- transparente Kommunikation

Unethische Mittel wie Drohbriefe oder Einschüchterung sollten grundsätzlich vermieden werden – auch zur Wahrung der Reputation.

Unsere Projekterfahrung zeigt:

Respektvoller Dialog steigert die Zahlungsmoral und stärkt die Kundenbindung.

Eskalationsstrategie mit Augenmaß

Nicht jede offene Forderung lässt sich automatisiert klären. Es braucht einen klaren Eskalationsfahrplan, der Folgendes berücksichtigt:

- letzte Mahnung

- Übergabe an externe Partner

- mögliche rechtliche Schritte

Dabei gilt:

Eskalation mit Augenmaß. Besonders bei hohen Beträgen oder wiederholtem Zahlungsverzug ist sie sinnvoll – aber nur, wenn Aufwand und Nutzen im Verhältnis stehen.

Eine Analyse von Zahlungsverhalten und Bonität hilft, Eskalationen gezielt und fundiert zu steuern.

Kennzahlen als Steuerungsinstrument

Ein datengestütztes Forderungsmanagement basiert auf klaren KPIs, u. a.:

- DSO (Days Sales Outstanding)

- Mahnquote

- Forderungsausfallrate

- Risikosegmentierung nach Branche oder Kundentyp

Laut Atradius (2025) konnten Unternehmen mit monatlicher KPI-Auswertung ihre Forderungsausfälle um bis zu 32 % senken.

Technologie + Analyse = bessere Steuerung und Transparenz

Fazit: Best Practices sichern nicht nur Cash, sondern auch Kundenbindung

Ein durchdachtes Forderungsmanagement ist kein lästiger Verwaltungsakt, sondern ein strategisches Instrument.

Wer Prozesse strukturiert, Technologien nutzt und richtig kommuniziert, gewinnt:

- Liquidität

- Planungssicherheit

- Kundennähe

Tipp: Höre in unsere Podcast-Folge mit Debtist rein – mit spannenden Praxisbeispielen aus dem echten Geschäftsalltag verschiedener Branchen.

Häufige Fragen (FAQ)

Wie kann ich mein Forderungsmanagement verbessern?

Klare Prozesse, frühzeitige Kommunikation und digitale Tools helfen, effizienter zu mahnen.

Welche KPIs sind wichtig?

DSO, Mahnquote, Forderungsausfallrate, Risikosegmentierung.

Wie senke ich meinen DSO nachhaltig?

Durch Automatisierung, gezielte Ansprache und datenbasierte Priorisierung.

Lohnt sich die Automatisierung?

Ja – sie spart Zeit, senkt Risiken und verbessert die Steuerbarkeit.

Was ist rechtlich zu beachten?

DSGVO-Konformität, nachvollziehbare Prozesse, sichere Datenverarbeitung.

Wann sollte ein Inkassodienstleister eingeschaltet werden?

Bei hohen Beträgen, wiederholtem Verzug oder erfolglosen internen Mahnstufen.